新春特集=石油化学、2022年のオレフィン相場展望

エチレンは新増設で需給緩和予想、ただし1~3月期に定修集中

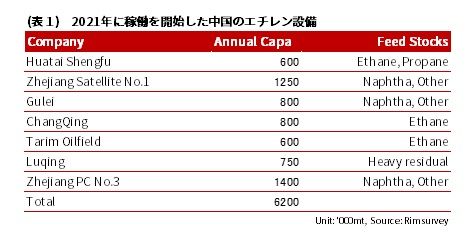

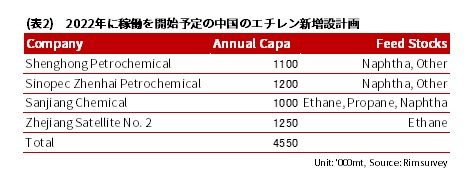

エチレン市場は、これまで米国や中国を中心に活発な設備投資が実施されてきた。なかでも中国では2021年に大規模な石油精製設備、石油化学設備を統合した大型のコンプレックスが相次いで稼働を開始(表1)。2022年にも同様に盛虹石化など大型投資計画が稼働開始を予定しており、エチレン生産能力は大幅に増加する見込みとなっている。

2022年のエチレンの外販量の増加は限定的

これらの新規エチレン設備については、いずれも誘導品設備の新設も含まれている(表2)。このため、設計段階でエチレンを外販する前提となっている設備は限られている。

一方、2021年末は韓国の現代ケミカルがエチレン設備の立ち上げ作業を開始。今後は同国からの輸出量は増加する見込みだ。中国でのエチレンおよび誘導品の増産で輸入量は減少傾向をたどるとみられるなか、どのように販売消化されるかに注目が集まっている。

中国のエネルギー政策への警戒続く

中国政府が2021年10月から国内石炭価格の統制強化を打ち出した。その後、国内の石炭相場は急落、石化製品価格も連動安となった。中国では石炭由来のメタノールからオレフィンを生産する設備、いわゆるCTOやMTOを操業する石化メーカーが複数存在する。これら企業が販売する石化製品は大連商品取引所で取引されている。

また、塩ビ樹脂(PVC)は、アセチレンカーバイド法が取引の対象となっており、これも石炭を出発原料としており、石油化学の先物相場は石炭価格との相関関係が高い。先物相場は中国国内の現物相場にも影響を及ぼすため、10月以降は誘導品相場に強い下げ圧力がかかった。2022年以降も中国の脱炭素政策と電力確保との間で石炭などの価格は大きく影響を受けると予想されるため、石化相場を見通すうえで警戒が必要だ。

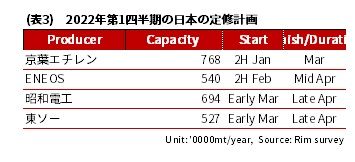

2022年1~3月に日本で定修が集中

2022年1~3月は日本のエチレン設備で定修計画が集中している。アジア域内で取引される契約玉、スポット玉の一部は日本から供給されている。日本からの輸出量が減少すると見込まれるため、同四半期はエチレンの品薄感が強まる可能性がある。