新春特集=アジアのガソリン市況、歴史的高値に

2021年のガソリン、ナフサ市況

2021年11月上旬、シンガポール市場で92RONガソリンの市況連動相場がシンガポールの先物市況に対し7.00ドル近いプレミアムと、歴史的な高値を記録した。この時期はドバイ原油に対するガソリンの精製マージンも17.00ドル近辺まで拡大し、ここ数年の最高水準に達した。背景にはアジア圏での需給引き締まりがあった。中国国内で供給不足が強まり、石油会社が輸出を抑えたため、アジアでは品薄感が広がっていた。東南アジアでは新型コロナウイルスの感染拡大を防ぐため実施していたロックダウンが徐々に解除され、需要が回復。さらにアジア各地で製油所の定修やトラブルが重なり、インドやインドネシアからスポット調達が活発化した。

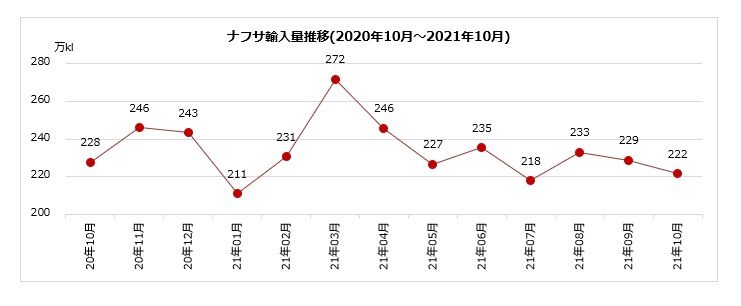

日本は2021年5~6月に輸入量が大きく増加した。元売り各社の製油所で装置トラブルが相次いだため、不足分を輸入で補っていた。

一方、秋以降に輸出量は増加傾向となった。シンガポール市場でのプレミアム上昇による輸出採算の好転から、元売り各社が輸出量を増やしたことが見て取れる。

日本着および中東積みカーゴの市況連動相場は、年後半にいずれもプレミアムが高騰し、11月末時点でライトナフサの日本着相場は日本市況に対し30~40ドルのプレミアム、中東積み相場は中東市況に対し50ドル台のプレミアムを記録した。年間を通じて石化需要が堅調に推移し、ライトグレードを中心にパラフィン比率の高いナフサに買い気が集中。グレード間およびパラフィン比率間によるプレミアム格差が拡大し、一時パラフィン比率1%につき1ドルのプレミアムが付く状況にもなった。

また、中東品プレミアムが拡大した背景には、アラブ首長国連邦(UAE)のアブダビ国営石油会社(ADNOC)など一部の中東石油会社が、CFRベースの取引に主軸を移したことで、FOBベースのカーゴが減り、価格が押し上げられたことが挙げられる。

液化石油ガス(LPG)との価格差では、4月以降から夏場にかけてLPG安、7月後半以降は再びナフサ安となった。しかし、11月末にブタン安となり、石化基材としてLPGへの切り替えが進む格好となった。

2021年のジェット燃料油、灯油相場

日本からのジェット燃料油の輸出量は下半期にかけて増加傾向となった。4~5月に10万klを割り込む水準だったものの、7月には約30万klまで増え、9月には約35万klまでさらに増加した。

新型コロナウイルスの感染が夏から秋にかけて世界的に落ち着いたため、航空需要が回復。特にワクチン接種が進んでいた欧州や米国での航空需要が一気に伸びたため、アジア圏内の需給も玉突き式に引き締まった。これによって、市場関係者が注視するシンガポール市況も上昇。クラックマージンは10月初旬に10ドル台まで回復し、中旬には一時15ドル台に達する水準まで切り上がった。クラックマージンの上昇背景として、輸出に採算を見出した石油会社が輸出量を増やしたようだ。

また、2021年冬期は日本の寒冷地で暖冬が予想されていたため、灯油需要の伸びが見込みにくい側面もあった。積み上がりペースを抑制することを目的にジェット燃料油を積極的に輸出していた可能性もある。

一方、ジェット燃料油の輸入量は期間を通して前年を大幅に下回っており、航空需要減退の影響が垣間見える。灯油の輸入量は秋にかけて増加し、例年と同様の推移といえる。2020年春期にはシンガポール先物市場が期先にかけて大幅なコンタンゴを形成したため、先高観から商社による輸入が増えていたが、2021年はそういった動きもなかった。